需要家主導太陽光発電等導入支援事業とは、再生可能エネルギーの導入や利用を加速化させるための制度です。一定の条件を満たし事業者に対して、再生可能エネルギー設備の導入などにかかった費用の一部を補助してくれます。

今回の記事では、需要家主導太陽光発電等導入支援事業の重要性や運営の目的、補助対象事業、補助率などについて解説します。

※令和5年12月時点で令和5年補正予算事業の公募要領は公表されていないため、PR資料と令和5年度予算事業を参考にしています。

この記事の目次

再生可能エネルギーへの移行の重要性

現在は日本だけでなく、世界中が地球温暖化対策に乗り出しています。日本でも「2030年度に温室効果ガス46%削減(2013年度比)を目指す」という目標の達成に向けて挑戦を続けています。この目標達成に向けて重要な要因となるものが「再生可能エネルギーの導入」です。

再生可能エネルギーとは、天然ガスや石油など量に限りがある資源ではなく、太陽光や地熱、風力、水力、バイオマスなど自然由来の資源のことを指します。再生可能エネルギーは温室効果ガスを排出しないため、46%削減という大きな目標達成のためには活用が欠かせません。日本は石油や石炭などの資源に乏しいため、自然から生成できる再生可能エネルギーの重要性はさらに高いといえるでしょう。

今回紹介する「需要家主導太陽光発電等導入支援事業」では、それだけ重要性の高い再生可能エネルギーを積極的に活用する事業者に対して、費用面でのサポートを行なっています。

需要家主導型太陽光発電及び再生可能エネルギー電源併設型蓄電池導入支援事業費補助金とは

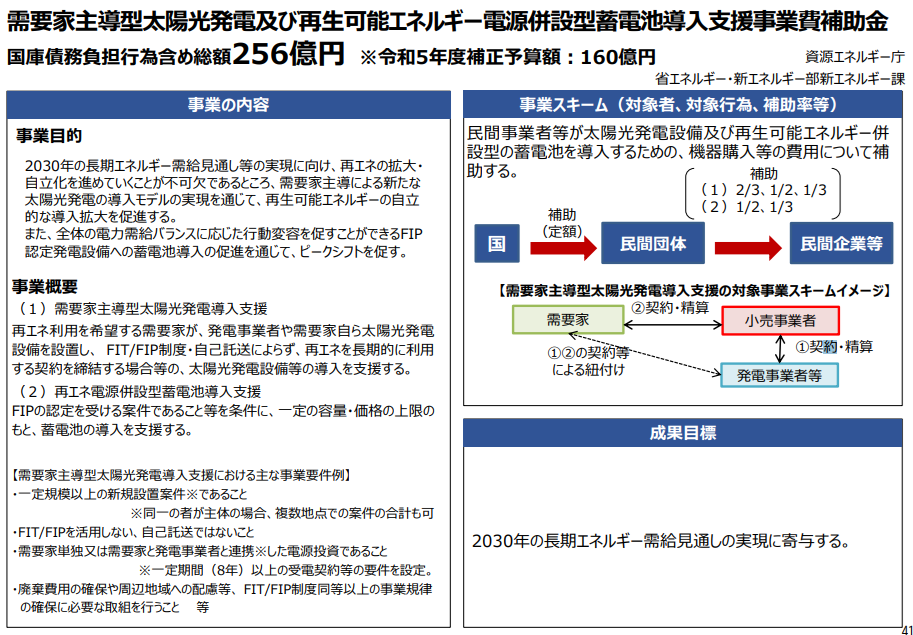

この事業の目的は、2030年の長期エネルギー需給計画の実現に向けて、再生可能エネルギー、特に太陽光発電の拡大と自立化を進めることです。需要家が主導する新しい太陽光発電モデルを通じて、再エネの導入を促進し、さらに、FIP認定発電設備に蓄電池を導入し、ピーク時の電力使用をシフトすることで、電力需給バランスの最適化を図ります。

出典:令和5年度補正予算案の事業概要(PR資料)

需要家主導型太陽光発電導入支援事業の概要

太陽光発電導入支援では、再エネ利用を希望する需要家が、FIT(固定価格買取制度)やFIP(FITに代わる新制度)・自己託送に頼らずに、再エネを長期的に利用する契約を締結する場合等の、太陽光発電設備等の導入を補助します。令和5年度から、新たに蓄電池併設型の設備導入について支援が拡充されており、補正予算事業でも、その流れは続くものとみられます。再エネ電源併設型蓄電池導入の支援は、FIPの認定を受ける案件であること等を条件に、一定の容量・価格の上限のもと、蓄電池の導入が補助されます。

補助事業者

以下の要件をすべて満たす事業者が補助対象です。(※令和5年度の公募要領より)

| 補助対象者の主な要件 |

| 1.国内において事業活動を営む法人である |

| 2.本事業を実施するために必要な経営基盤を有し、事業の継続性が認められている。ただし、直近の年度決算が債務超過の場合は対象外 |

| 3.本事業により国内において設置する補助対象設備の所有者であり、その補助対象設備の処分制限期間を超えて、継続的に使用する者である |

| 4.本事業で取得した補助対象設備を、JPEAが交付規程で定める取得財産等管理台帳に記載して、善良な管理者の注意をもって補助対象設備等を管理し、補助金の交付目的に従って、その効率的運用を図っている。JPEAが検査等で固定資産台帳の提出を求めた場合は応じる |

| 5.経済産業省から補助金等停止措置あるいは指名停止措置が講じられていない |

| 6.公的資金の交付先として、社会通念上適切と認められない者ではない |

| 7.暴力団、あるいは暴力団員と関係がある者でない |

| 8.政治団体、宗教上の組織、あるいは団体ではない |

需要家主導型太陽光発電導入支援の事業要件

事業の要件として、以下のような例があります。

- 一定規模以上の新規設置案件であること

- FIT/FIPを活用しない、自己託送ではないこと

- 需要家単独または需要家と発電事業者と連携した電源投資であること

- 廃棄費用の確保や周辺地域への配慮等、 FIT/FIP制度同等以上の事業規律

の確保に必要な取組を行うこと 等

補助率

令和5年度の事業では、自治体連携型とそれ以外で補助率が分かれていました。

【自治体連携型】

以下の1,2いずれかの場合は補助率2/3以内

1:補助対象事業者(地方公共団体および地方公営企業を除く)が、地方公共団体が所有する土地に補助対象設備を設置して補助事業を実施する

2:地方公共団体が資本金の過半を出資する補助対象事業者、あるいは地方公共団体および地方公営企業が、当該地方公共団体内に需要地を有する者を需要家として補助事業を実施する

【自治体連携型以外】

補助率1/2以内

ただし、蓄電池の設置に係る経費は1/3以内となります。

補助対象経費

| 補助対象経費の項目 | 内容 |

|---|---|

| 設計費 | 設備導入に必要な設備等の設計に要する経費。設備設計だけでなく、土地造成等の関係工事に係る工事用図面の作成等の経費も含む |

| 設備購入費 | 太陽電池モジュールや蓄電池、パワーコンディショナ、モニターシステム(電力測定および測定値の表示を行うシステム)、架台、接続箱、受配電設備、遠隔監視・制御装置、その他の付属機器 |

| 土地造成費 | 設備設置に必要な土地造成費。ただし、土地の取得や賃貸借に係る費用、既存建物等の除去や建物躯体の補強に係る費用は対象外 |

| 工事費 | 基礎や設備の据付、電気配管および柵塀(柵塀の購入費を含む)に係る工事費 |

| 接続費 | 送配電事業者の有する系統への電源線や遮断機、計量器、系統設備に対する工事費負担金 |

【注意点】

- リース・レンタル経費、中古品(特定の蓄電池を除く)は補助対象外

- グループ企業との取引は経済性に基づく選定が必要。最低価格以外を選ぶ場合は理由を明確にする

- 自社調達の場合、調達価格から利益を排除する

- 補助率が異なる事業を組み合わせる場合、補助対象経費を補助率ごとに区分する

- 原則として、交付決定前の契約・発注経費は補助対象外。ただし、特定の工事費負担金については例外あり

- 消費税、地方消費税、振込手数料は補助対象外

需要家主導型太陽光発電導入支援事業 公募時期はいつ頃?

令和5年12月14日時点で、令和6年度に実施される需要家主導太陽光発電等導入支援事業の公募時期は公表されていません。ただし直近3年度分の公募期間が、

・令和3年度(補正)一次公募:令和4年3月15日(火)~令和4年4月22日(金)

・令和3年度(補正)二次公募:令和4年5月16日(月)~令和4年6月17日(金)

・令和4年度(補正)一次公募:令和5年2月3日(金)~令和5年3月24日(金)

・令和4年度(補正)二次公募:令和5年4月3日(月)~令和5年5月26日(金)

となっているため、令和6年の2〜3月あたりで公募される可能性はあります。

まとめ

需要家主導太陽光発電等導入促進事業は、再生可能エネルギーの導入や利用を加速したい企業におすすめの制度です。令和5年度補正予算事業の詳細は今後公表されるため、こまめに公式サイトをチェックしておきましょう。