政府は新型コロナウイルス緊急経済対策における事業者への資金繰り支援として、特別利子補給制度による借入から当初3年間の「実質無利子・無担保融資」を展開しています。

この制度は政策金融公庫による政府の直接融資と、信用保証協会の信用保証制度を活用した民間金融機関の融資の2つのパターンで利用することができます。

政府系融資については前回下記の記事で紹介いたしましたので、今回は新型コロナウイルスに関連して実施されている政府の資金繰り支援策の中から、信用保証制度を活用した「民間金融機関における実質無利子・無担保融資」について紹介いたします。

03-6822-5976

補助金ポータル電話相談受付時間/平日

10:00~12:00

13:00~17:00

この記事の目次

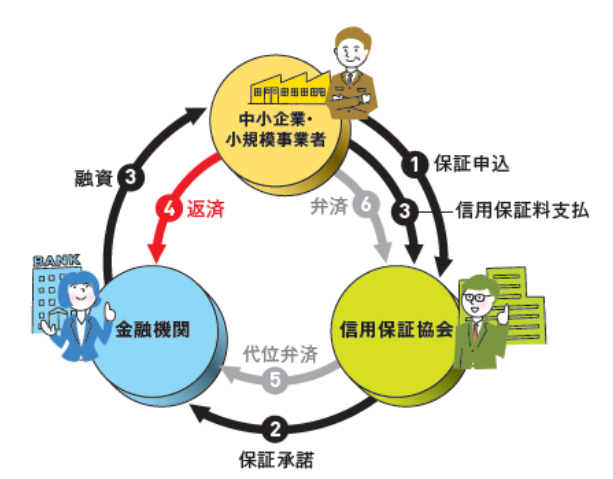

信用保証協会とは?

信用保証協会は信用保証協会法という法律に基づき、信用力の乏しい中小企業・小規模事業者の金融円滑化のために設立された公的機関です。

全国の47都道府県と4つの市(横浜市、川崎市、名古屋市、岐阜市)にあり、各地域に密着した活動を行っています。

信用保証協会による信用保証の特徴

事業を営んでいる方が金融機関から事業資金を調達する際に、信用保証協会が事業者への「信用保証」を通じて資金調達をサポートします。

・取引金融機関とのプロパー融資と保証付融資の併用により、融資枠の拡大をはかることができる。

・ニーズに応じて利用できる多様な保証制度を用意

・長期の借入に対応した保証制度を用意

・原則として、法人代表者以外の連帯保証人は不要

・無担保で利用可能

コロナ対応として新たに対象となったのは、今回紹介する下記の3種類の制度融資です。

(1)セーフティネット保証4号

(2)セーフティネット保証5号

(3)危機対応融資

全国信用保証協会連合会HP

https://www.zenshinhoren.or.jp/index.html

下記ではそれぞれの保証制度の利用条件について紹介します。

※信用保証協会連合会HPより

セーフティネット保証4号とは?

突発的災害の発生した地域において、それに起因して売上高等が減少している中小企業者を支援するための制度です。現在は「令和2年新型コロナウイルス感染症」のほかにも「令和2年7月豪雨による災害」「令和2年台風第14号に伴う災害」等が指定案件となっています。

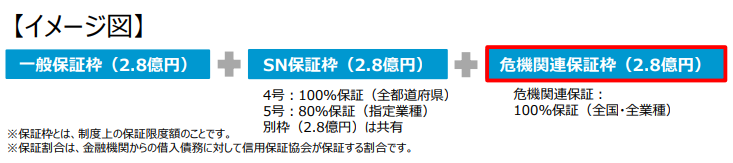

信用保証協会の一般保証(2.8億円)とは別枠で、最大2.8億円の借入債務の100%を保証します。

対象事業者

下記のいずれにも該当する中小企業者が利用可能です。

・指定を受けた地域で1年間以上継続して事業を継続していること

※新型コロナウイルス関連については、特例として全ての都道府県の「業歴3カ月以上」の事業者が対象となっています。

・記の指定を受けた災害の発生に起因して、原則として最近1か月間の売上高又は販売数量等が前年同月に比して20%以上減少していること。

・その後2か月間を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれること。

保証限度額

普通保証:2億円以内

無担保保証:8000万円以内

無担保・無保証人保証:2000万円

※一般保証とは別枠で保証

セーフティネット保証5号とは?

社会的情勢などにより全国的に「業況の悪化している業種」の中小企業者を支援するための措置で、長期化する新型コロナウイルスによる経済の低迷を受け、令和2年5月1日以降は原則全ての業種が指定対象となっています。

信用保証協会の一般保証(2.8億円)とは別枠で、最大2.8億円の借入債務の80%について保証を受けることが可能です。

対象事業者

以下のいずれかの要件を満たすことについて、市区町村長の認定を受けた中小企業者が対象です。※コロナ関連については業歴3カ月以上

・指定業種に属する事業を行っており、最近3か月間の売上高等が前年同期比5%以上減少の中小企業者

・指定業種に属する事業を行っており、製品等原価のうち20%を占める原油等の仕入価格が20%以上、上昇しているにもかかわらず、製品等価格に転嫁できていない中小企業者

保証限度額

普通保証:2億円以内

無担保保証:8000万円以内

無担保・無保証人保証:2000万円

※一般保証とは別枠で保証

危機関連保証とは?

コロナの影響によって全国の中小企業・小規模事業者の資金繰りが逼迫していることを受け、新たに全国・全業種の事業者を対象に設けられた新たな追加保証枠が「危機関連保証」です。

売上高が前年同月比15%以上減少する中小企業・小規模事業者に対して、セーフティネット保証とは別枠として2.8億円の借入債務の100%を保証します。

対象事業者

以下の要件を満たし、市区町村長の認定を受けた中小企業者が対象です。

・新型コロナウイルス感染症に起因して金融取引に支障を来しており、金融取引の正常化を図るために資金調達を必要としていること。

・下記の認定案件に起因して、原則として、最近1か月間の売上高等が前年同月比で15%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期比で15%以上減少することが見込まれること。

保証限度額

普通保証:2億円以内

無担保保証:8000万円以内

無担保・無保証人保証:2000万円

※一般保証・セーフティネット保証4号5号とは別枠で保証

各保証制度共通の特別利子補給制度の要件

今回紹介した「セーフティネット保証4号」「セーフティネット保証5号」「危機関連保証」は、コロナ対応の資金繰り支援策として実施されている「特別利子補給制度」を適用することで、当初3年間の利子と、全融資期間の保証料を実質ゼロにすることが可能です。

上記のように保証対象となるための要件はそれぞれ異なりますが、特別利子補給制度の要件については各保証制度で共通です。

補助上限額

4000万円

補助期間

保証料は全融資期間、利子補助は当初3年間実質0

※中規模事業者であって、売上高の減少が5%~15%未満の場合は保証料は1/2の補助となります。

融資期間

10年以内

担保

無担保

保証人

法人の代表者は一定要件を満たせば不要

申請の流れ

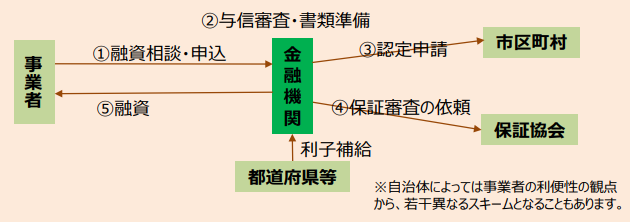

金融機関が申請手続きを行うため、事業者の方には特別な手続き等はありません。お取引のある金融機関または、お近くの金融機関にご相談ください。

※経産省資料より

まとめ

今回は政府の資金繰り支援策の中から、信用保証協会の信用保証制度を活用した民間金融機関による「実質無利子・無担保融資」について紹介しました。

大手企業に比べ信用力の乏しい中小事業者にとって、経営が悪化する中で金融機関から新たな融資を受ける事は非常に困難ですが、コロナ対応として実施されている公的機関の信用保証を活用することができれば実質的な金利負担を増加させることなく、民間金融機関からの資金調達を行い今後の経営回復の機会を伺うことが可能です。

現在国会では本年度の第3次補正予算についての審議が進められていますので、事業者の方は政府の資金繰り支援策の今後の動向についても是非ご注目ください。

03-6822-5976

補助金ポータル電話相談受付時間/平日

10:00~12:00

13:00~17:00