現在、政府はDXをはじめとしたデジタル化促進政策を進めています。ビジネスの現場においても、帳簿や請求書などの書面をデータで管理することは当たり前の時代になりました。

こうした現状を踏まえ、2021度の税制改正では「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 (電子帳簿保存法)」の改正等が行われました。

この改正により、これまでプリントアウトした紙での保存が原則だった帳簿・書類に関して、データで保存する際の要件等が緩和されます。また、2023年12月末までの猶予期間終了後は、電子取引の情報はすべてデータで保存することが義務付けられました。

今回は電子帳簿保存法の概要と、2022年1月1日に施行された法改正のポイントをお伝えします。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

電子帳簿保存法制定の背景

ペーパーレス化・高度情報化社会への移行を背景に、会計処理の分野でもデータでの帳簿管理や書類作成が進んでいます。国税庁は関係各界からの電子データ保存容認に関する要望を受け、1998年に税制改正の一環として電子帳簿保存法を制定しました。

電子帳簿の保存が認められれば、経理の効率化や納税者等の帳簿保存に係る負担軽減を図ることができます。その一方で、電子データは訂正等が容易であること、また肉眼での確認のためには出力装置が必要であることなどから、適正公平な課税の確保に必要な条件整備が必要となります。また、電子データ等による保存を容認するための環境整備として、電子取引のデータ保存を義務づけることが望ましいとする答申が示されました。

電子帳簿保存法はこうした考え方を基本として、保存されるデータの正当性を確保するために必要な条件を整備したものです。

2005年の電子帳簿保存法にはスキャナ保存が認められ、2015年にはスキャナ保存の対象範囲の拡充や要件緩和等が行われました。その後も日本経団連をはじめとする民間企業等からの要望を受けた改正が行われています。

今回の改正では電子取引のデータ保存が義務化され、各要件の緩和などのデジタル化の促進とともに、不正に対する罰則が厳しくなるなど、抜本的な見直しがありました。

電子帳簿保存法とは

電子帳簿保存法は、電磁的記録等による保存等を容認するものとして定められました。まずはその概要を見ていきましょう。概要

各税法で保存が義務付けられている帳簿・書類は、データとして作成されたものであっても、原則、プリントアウトした紙で保存することとなっています。ただし一定の条件を満たした場合は、コンピューターで作成したり、スキャナで保存したりした電磁的記録による保存が可能です。また今回の改正では、猶予期間後の2024年には、電子的に授受した取引情報はすべてデータのままで保存する義務が定められました。

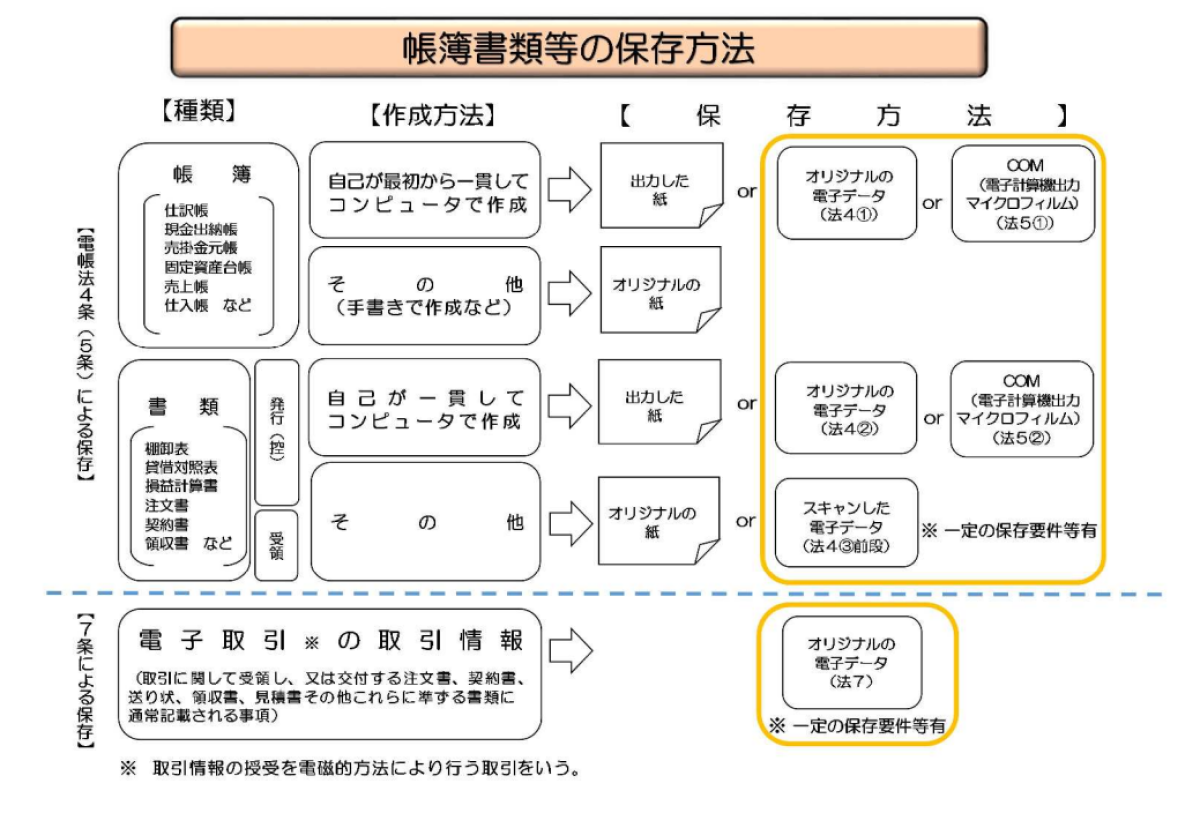

帳簿・書類保存の3つの区分

電子帳簿保存法におけるデータの保存方法には、データと書類の種類によって、「電子帳簿等保存」「スキャナ保存」「電子取引」の3つの区分があります。それぞれの内容とデータの保存方法については以下のとおりです。

①電子帳簿等保存

【対象】会計ソフト等で電子的に作成した帳簿・電子的に作成した国税関係書類

【保存方法】電子的に作成した帳簿・書類をデータのまま保存

市販のソフトやエクセル等を使用して、自分で作成した電子帳簿のことです。作成したデータは要件に従って保存します。DVDやハードディスクでの保管のほか、クラウドでの管理も対象となります。

なお、帳簿とは仕分帳・現金出納帳・売掛金元帳・固定資産台帳・売上帳等、国税関係書類とは、注文書・契約書・棚卸表・貸借対照表・損益計算書・領収書等のことです。このうち、手書きで作成した「帳簿」に関しては電子データでの保存対象ではありません(「書類」は、要件を満たせばスキャナ保存の対象です)。

②スキャナ保存

【対象】スキャン・読み取りを行った書類

【保存方法】紙で受領・作成した書類を画像データで保存

紙で受領・作成した書類をスキャナで取り込み、要件に従って画像データにしたもののことです。対象となるのは手書きの書類等で、プリントアウトした紙をスキャンしてもう一度データ化したものなどは対象外です。

取引先から受け取った請求書や納品書のほか、契約書や領収書などもスキャンしてデータで保存することができます。

③電子取引データ保存

【対象】電子メール等で授受した取引情報・ネット上からダウンロードしたもの

【保存方法】電子的に授受した取引情報をデータで保存

メール等のやり取りで取引情報を授受したり、ネット上からダウンロードしたりした場合は、そのデータのまま、要件に従って保存することが義務付けられました。

メールでやり取りした請求書・納品書のほか、電子マネー決済による電子的な明細などの電子データもこれに含まれます。プリントアウトした紙は正式な書類として認められません。

ただし、ネットを介した取引であっても、領収書等を紙で受け取った場合はこの限りではありません。紙の書類を画像データとして管理してもスキャナ保存の対象にはなりませんので、注意してください。

書類区分の詳細と各保存方法は、以下の表も参照してください。

出典:国税庁 電子帳簿保存法一問一答

電磁的記録とCOM

電磁的記録 (データ) とは、ハードディスク、コンパクトディスク、DVD、磁気テープ等に情報が記録・保存された状態にあるものを指します。

国税関係帳簿・書類の全部または一部に関して、要件を満たしたうえで最初の記録段階からデータで作成した場合、電磁的記録の備え付け・保存をもってその帳簿の備え付け及び保存に代えることができます。また、電子帳簿・書類の保存はCOMに代えることもできます。COMとは、コンピューターを用いて電磁的記録を出力することにより作成するマイクロフィルムです。

電子データの保存方法

帳簿を電子データで保存する際には「真実性の確保」と「可視性の確保」が必要です。データには、保存の要件がそれぞれ定められています。電子データの保存方法について、ここでは電子帳簿等保存とスキャナデータ保存の要件についてまとめました。(電子取引データの保存の要件については改正の2つのポイントの項目で後述します。)

電子帳簿等保存の要件

「電子帳簿等保存」の区分では、帳簿の電子保存に関して以下の要件が定められています。

【真実性の確保】

①訂正・削除履歴の確保

帳簿には、次の要件を満たす電子計算機処理システムを使用すること

■記録事項について訂正・削除を行った場合には、これらの事実および内容を確認することができること

■通常の業務に関わる期間より後に記録事項の入力等を行った場合には、その事実を確認することができること

②相互関連性の確保

ある帳簿の記録事項と、その帳簿に関連する他の帳簿の記録事項とは相互にその関連性を確認できるようにしておくこと

③関係書類等の備付け

電磁的記録の保存等に併せ、システム関係書類等の備え付けを行うこと

【可視性の確保】

①見読可能性の確保

電磁的記録の保存等をする場所には、プリンタ等の周辺機器を備え付け、必要な記録を速やかに出力できるようにしておくこと

②検索機能の確保

電磁的記録には、次の要件を満たす検索機能を確保しておくこと

■取引年月日、勘定科目、取引金額等の主要な記録項目の記録項目を検索条件にできること

■日付・金額に係る記録項目については、検索範囲が指定できること

■2つ以上の任意の記録項目を組み合わせて、条件を設定できること

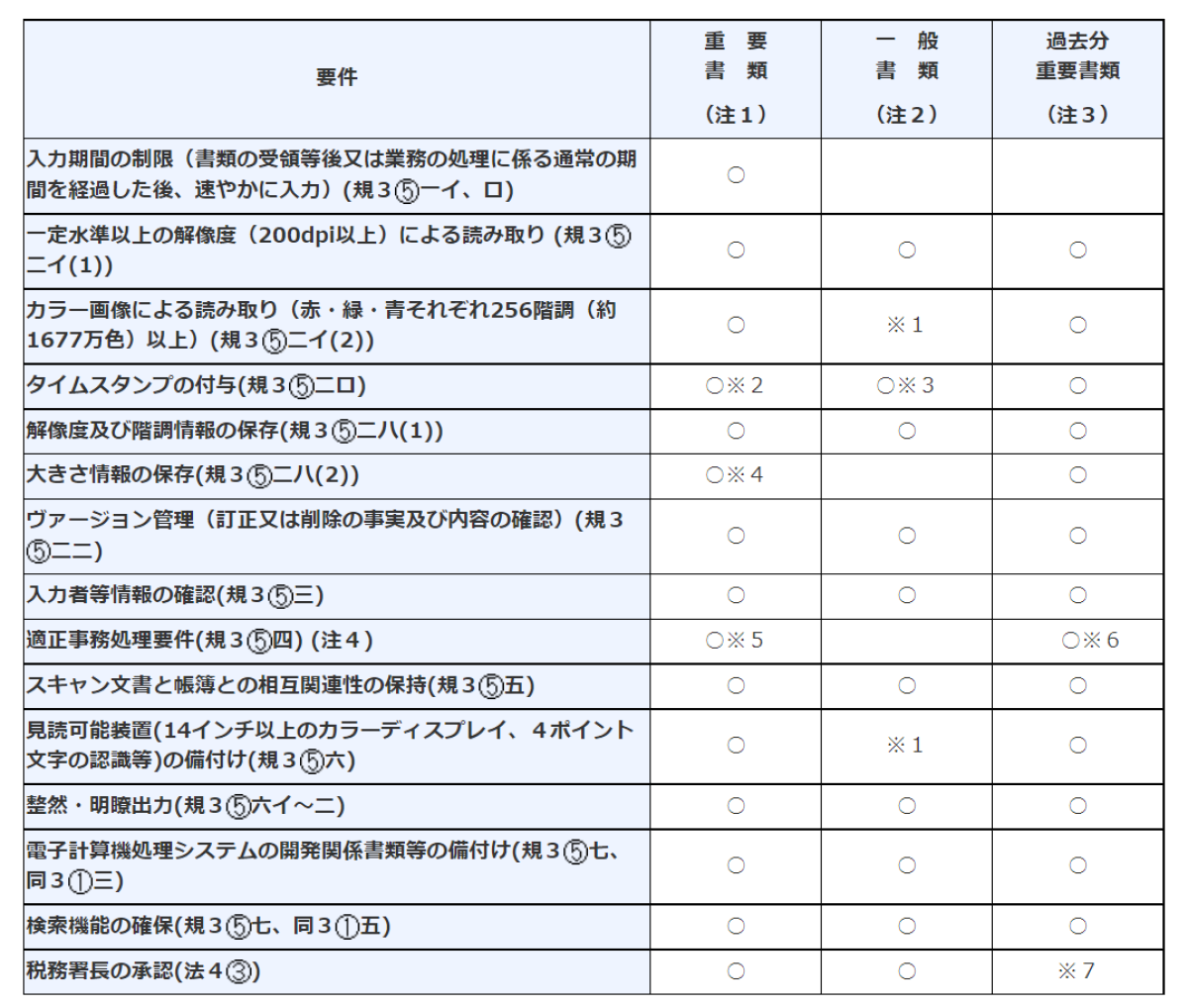

スキャナデータ保存の要件

スキャナ保存のデータには、スマホやデジカメで撮影したものも含まれます。また、スキャナ保存のための要件は重要書類と一般書類で異なります。また、基準日前に作成・受領をした書類についても要件が変わります。各要件は、以下の図の通りです。

出典:電子帳簿保存法一問一答【スキャナ保存関係】

このうち、すべての場合で満たさなければならない要件は以下のとおりです。

①一定水準以上の解像度(200dpi以上)による読み取り

②タイムスタンプの付与

③解像度及び階調情報の保存

④ヴァージョン管理

⑤入力者等情報の確認

⑥スキャン文書と帳簿との相互関連性の保持

➆整然・明瞭出力

⑧電子計算機処理システムの開発関係書類等の備付け

⑨検索機能の確保

なお、これらの要件の一部は2022年1月の改正でされました。改定の詳細については、次章にまとめました。

電子帳簿保存法 2022年1月改正の変更点

2022年1月1日から施行された電子帳簿保存法の改正では、経理の電子化による生産性の向上・記帳水準の向上等への支援として、帳簿書類の電子保存の手続きに見直しが行われました。区分ごとの改正の内容について、見ていきましょう。

電子帳簿等保存に関する改正事項

電子帳簿等の保存に関する改正事項は、以下の①~③です。

①税務署長の事前承認制度廃止

これまで電子的に作成した国税関係帳簿・書類をデータで保存する場合には、事前に税務署長の承認が必要でした。2022年1月1日からは、これが不要となりました。

【適用対象】

2022年1月1日以後に備え付けを開始する国税関係帳簿・保存を行う国税関係書類

②優良な電子帳簿における過少申告加算税の軽減措置

優良な電子帳簿の要件を満たしたデータによる備え付け・保存を行い、あらかじめ所轄税務署長に届出書を提出している者は、その申告漏れに課される過少申告加算税が5%軽減されます。ただし、申告漏れについて隠蔽等がなされた場合には、本措置の適用はありません。

【適用対象】

2022年1月1日以後に法定申告期限が到来する国税

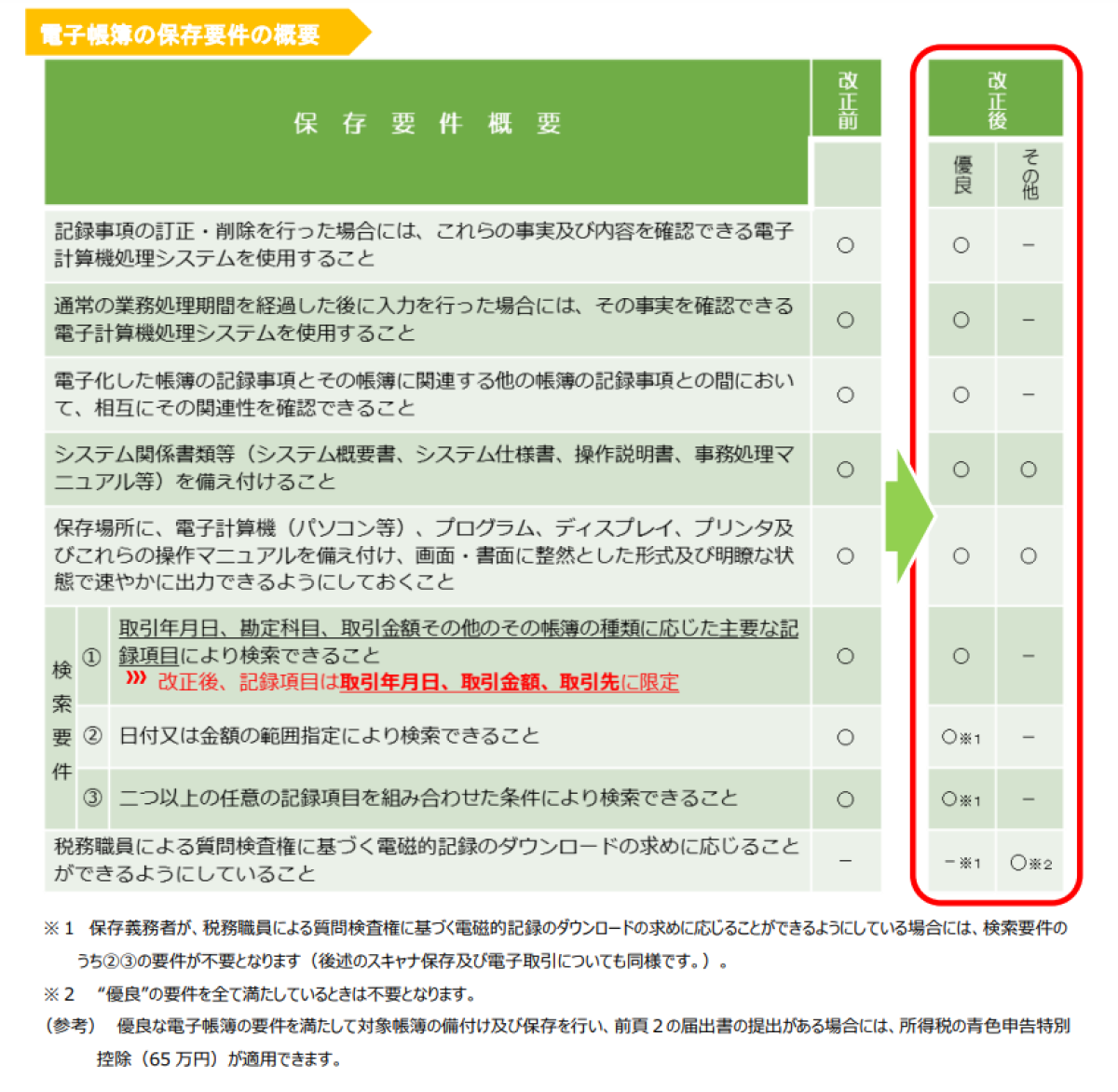

③電磁的記録による保存等が認められる電子帳簿の対象拡大

複式簿記をはじめとする、正規の簿記の原則に従って記録された電子帳簿について、電磁的記録による保存要件が緩和されます。具体的には、改正後は以下の3点を満たした電子帳簿が適用の対象です。

1.事務処理マニュアル等、システム関係書類を備え付けること

2.データの保存場所にはディスプレイ等の見読可能装置を備え付けること

3.税務職員の求めに応じてダウンロードができるようにすること

【適用対象】

2022年1月1日以後に備付けを開始する国税関係帳簿

各要件の詳細については、以下の表も参照してください。

出典:国税庁パンフレット

スキャナ保存に関する改正事項

スキャナ保存に関する改正事項は、以下の①~③です。

①税務署長の事前承認制度廃止

【適用対象】

2022年1月1日以後に行うスキャナ保存

②タイムスタンプ要件・検索要件等の緩和

タイムスタンプと検索に関する要件は、以下のように緩和されます。

■タイムスタンプの付与期間は、最長約2か月と概ね7営業日以内

■受領者等がスキャナで読み取る際の国税関係書類への自署は不要に

■電磁的記録について訂正・削除を行った場合に、クラウド等で入力期間内にその電磁的記録の保存を行ったこと等を確認することができれば、タイムスタンプの付与に代えることができる

■検索要件の記録項目について、税務職員の求めに応じて電磁的記録のダウンロードを行う場合には、検索機能の一部の確保が不要になる

【適用対象】

2022年1月1日以後に行うスキャナ保存

③適正事務処理要件の廃止

適正事務処理要件とは、相互けん制、定期的な検査および再発防止策の社内規程整備等のことです。改正後、これらは不要になります。

【適用対象】

2022年1月1日以後に行うスキャナ保存

④スキャナ保存された電磁的記録に不正があった場合の、重加算税の加重

スキャナ保存が行われた国税関係書類に関する電磁的記録に関して隠蔽等の不正があった場合、その申告漏れ等に課される重加算税には、通常の場合より10%加重されます。

【適用対象】

2022年1月1日以後に法定申告期限等が到来する国税

電子取引に関する改正事項

電子取引に関する改正事項は、以下の①~③です。

①タイムスタンプ要件・検索要件等の緩和

タイムスタンプと検索に関する要件は、以下のように緩和されます。

■タイムスタンプの付与期間は、最長約2か月と概ね7営業日以内

■検索要件の記録項目について、税務職員の求めに応じて電磁的記録のダウンロードを行う場合には、検索機能の一部の確保が不要になる

■小規模な事業者においては、税務職員の求めに応じて電磁的記録のダウンロードを行う場合には、検索要件の全てが不要になる

【適用対象】

2022年1月1日以後行う電子取引

②適正な保存担保の見直し

■申告所得税および法人税における電子取引の取引情報に関わる電磁的記録について、プリントアウトした紙での保存は無効になります。

※消費税における電子取引の取引情報等に関わる電磁的記録は除きます

【適用対象】

2022年1月1日以後行う電子取引(猶予期間あり)

■電子取引の取引情報に関わる電磁的記録に関して隠蔽等の不正があった場合、その申告漏れ等に課される重加算税には、通常の場合より10%加重されます。

【適用対象】

2022年1月1日以後に法定申告期限が到来する国税

改正の2つのポイント

2022年の改正では、電子取引のデータ保存義務化に猶予期間が設けられました。また、不正が起きた場合の罰則も強化されています。電子帳簿保存法改正の2つのポイントについて、もう少し詳しくまとめました。

電子保存義務化と猶予期間 (2年)

帳簿・書類は引き続き紙での保存が可能ですが、電子取引における取引情報はオリジナルのデータでの保存義務が定められました。電子取引のデータの保存方法は、電子帳簿等とは異なります。電子取引データの保存に関する要件は、以下の通りです。

【電子取引データの保存の要件】

①自社開発のプログラムを使用する場合、システムの概要を記載した書類を備え付けること

②見読可能装置の備え付けること

③検索機能を確保すること

④次のいずれかの措置を行うこと

■タイムスタンプが付された後に授受する

■授受後遅滞なくタイムスタンプを付する

■データの訂正削除を行った場合にその記録が残るシステム、または訂正削除ができないシステムを利用する

■訂正削除の防止に関する事務処理規程を備え付ける

このうち、「検索機能の確保」では、以下の場合も条件を満たしていると認められます。

■条件に該当する記録事項の全てが、ディスプレイの画面・書面に出力されている状態

例) 該当するデータのファイル名を「20221001株式会社A_100000」(2022年10月1日に行った株式会社Aとの10万円の取引) 等として、フォルダの検索機能を使用できるようにしておく、など

■エクセル等で、検索簿を作成する(重複する項目等については画面・書面への表示を省略可)

例) エクセルの表示上、同盟の取引先が続く場合などで画面上の表示を省略 (非表示設定) している、など。ただし該当のセルが空白の場合は、検索機能が使えないので、要件を満たしません。

これらの要件に対するための時間として、2年間の猶予期間が設けられています。そのため、2023年12月31日までに行った電子取引については、電子データをプリントアウトして保存してもかまいません。事前申請等も不要です。2024年1月からは、保存要件に従った電子データの保存が必要です。

電子帳簿保存法に違反した場合の重加算税

データで帳簿等を保存する際には、書面での保存に比べ、改ざん等の不正が容易に行えることが課題のひとつとされてきました。今回の改正では要件緩和に伴って、電子帳簿保存法に違反した場合の重加算税が加重されます。

重加算税とは、意図的に隠ぺい等が行われた場合に基礎となる税額に対して課せられる附帯税です。これまでは不納付や過少申告は35%、無申告は40%の税率が課せられていました。改正後は電子保存された記録に不正行為が発覚した場合、さらに10%が加重されます。

これは、故意にデータを改ざんして売上除外や経費の水増しを行ったり、取引データの内容が架空取引だったりした場合に適用されます。事務手続き上のミス等で申告漏れが発生した場合は、条件を満たしていれば、その申告漏れに課される過少申告加算税は5%軽減されます。

まとめ

電子帳簿保存法の改正は、手書きで帳簿等を作成している事業者にとっても無関係ではありません。デジタル化が進む中、取引先から提出される書類がデータでやり取りされることも増えてくる可能性があるからです。特に電子取引でのデータ保存は、これまで業務としてのデータの取り扱いに慣れていない事業者にとっては、難しく感じるかもしれません。

しかし今回の改正によって、保存条件等は大きく緩和されました。データの管理は、慣れてしまえばそれほど複雑なものではありません。ペーパーレスは環境にも優しく、場所を取らないなどのメリットもあります。

この機会に現場を見直し、デジタル技術も上手に取り入れましょう。