新型コロナウイルス感染拡大の影響で経営状況が悪化した事業者向けの、いわゆる「ゼロゼロ融資」は今年9月に終了しました。現在は、その返済開始時期が迫っています。

しかし社会情勢はいまだ不安定なままで、先行きの見えない状況が続いています。こうした中、回復の途上にある中小企業者の借り換えや新たな資金需要に応える「信用保証制度(コロナ借換保証)」の開始が発表されました。

今回は、コロナ借換保証の内容や手続きについてお伝えします。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

ゼロゼロ融資とは

「ゼロゼロ融資」とは、2020年3月から2022年9月まで実施された制度です。これは新型コロナウイルス感染症の影響拡大に伴い、中小企業者への資金繰り支援を強化するために発表されたもので、政府系金融機関で2020年3月から、民間金融機関では同年5月から始まりました。この補助により、実質無利子・無担保・据置最大5年の融資が可能となりました。

現在、ゼロゼロ融資は終了しています。返済開始期間は2023年7月から2024年4月に集中する見込みですが、経営状況が立て直せず、返済が大きな負担になる企業も多いことが指摘されています。

新たな借換保証制度(コロナ借換保証)の創設

ゼロゼロ融資の返済が新たな負担となりつつあることを鑑みて、政府は中小企業の資金繰りに関する支援を発表しました。2022年10月28日には「物価高克服・経済再生実現のための総合経済対策」が閣議決定されています。コロナ借換保証は、こうした動きを踏まえて開始されるものです。この制度を活用することで、借入時の信用保証料に大幅な引き下げが適用され、新たな資金調達をしやすくします。

コロナ借換保証は融資返済の負担軽減だけでなく、長引く物価高への対策や、経営状況回復に向けた新たな資金需要にも利用できる融資です。

コロナ借換保証 制度概要

コロナ借換保証を利用するには、中小企業者が「経営行動計画書」を作成し、金融機関による継続的な伴走支援を受けることが条件です。次は、コロナ借換保証の概要について見ていきましょう。

■保証限度額

1億円(=民間金融機関のゼロゼロ融資上限額である6000万円を上回る額)

■保証期間

10年以内

■据置期間

5年以内

■金利

金融機関所定

■保証料 (事業者負担)

0.2%等 (補助前は0.85%等)

■主な要件

・売上または利益率が5%以上減少

・セーフティネット保証制度4号または5号の認定取得

・金融機関による伴走支援を受けること

・経営行動計画書を作成すること

なお、100%保証の融資は、100%保証での借換が可能です。また要件のひとつとなっている「経営行動計画書」の書き方については、後ほど詳しく説明します。

次は、同じく要件のひとつである「セーフティネット保証制度」の「4号」と「5号」についてまとめました。

セーフティネット4号

突発的災害 (自然災害等) の発生に起因して、売上高等が減少した中小企業者を支援するための措置です。現在は新型コロナウイルス感染症のほか、「令和4年福島県沖を震源とする地震」や「令和4年7月14日からの大雨による災害」などがセーフティネット4号に指定されています。指定災害と地域については、中小企業省のHPでも確認できます。

セーフティネット保証制度4号の対象者となるのは、以下の①~③に該当する中小企業者です。

①指定を受けた地域において、1年間以上継続して事業を行っていること

②指定を受けた災害等の発生に起因して、原則として最近1か月間の売上高等が、前年同月と比較して20%以上減少していること

③その後2か月間を含む3か月間の売上高等が、前年同期と比較して20%以上減少することが見込まれること

セーフティネット5号

全国的に業況の悪化している業種に属する中小企業者を支援するための措置です。

セーフティネット保証制度5号の対象者となるのは、以下の①と②に該当する中小企業者です。

①指定業種に属する事業者で、最近3か月間の売上高等が前年同期と比較して5%以上減少している

②指定業種に属する事業者で、製品等原価のうち20%を占める原油等の仕入価格が20%以上上昇しているにもかかわらず、製品等価格に転嫁できていない

いずれのセーフティネット保証制度も、制度の対象となるには市区町村の認定を受ける必要があります。コロナ借換保証では、手続きの一環として、中小企業者から申請を受けた金融機関がセーフティネット保障制度の認定申請を行います。

次は、コロナ借換保証の手続きについて紹介します。

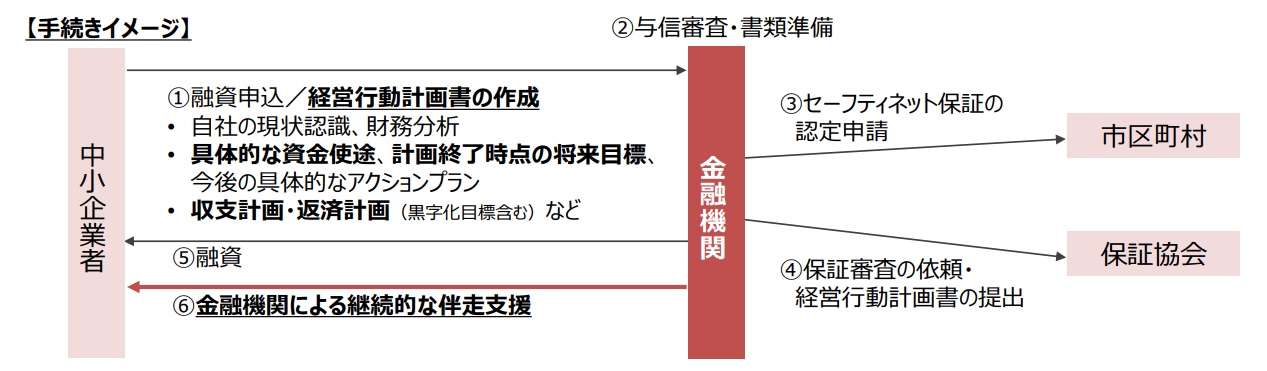

コロナ借換保証 手続きのイメージ

コロナ借換保証の手続きは、中小企業者・金融機関・市区町村・保証協会の4者間で行われます。手続きの流れは以下のとおりです。

■中小企業者

①融資申込/経営行動計画書の作成を行う

■金融機関

②与信審査・書類準備をする

③市区町村に、セーフティネット保証の認定申請を行う

④保証協会に、保証審査の依頼・経営行動計画書を提出する

⑤申請事業者に融資を行う

⑥継続的な伴走支援を行う

手続きの流れについては、以下の図も参考にしてください。

出典:「コロナ借換保証」の概要について

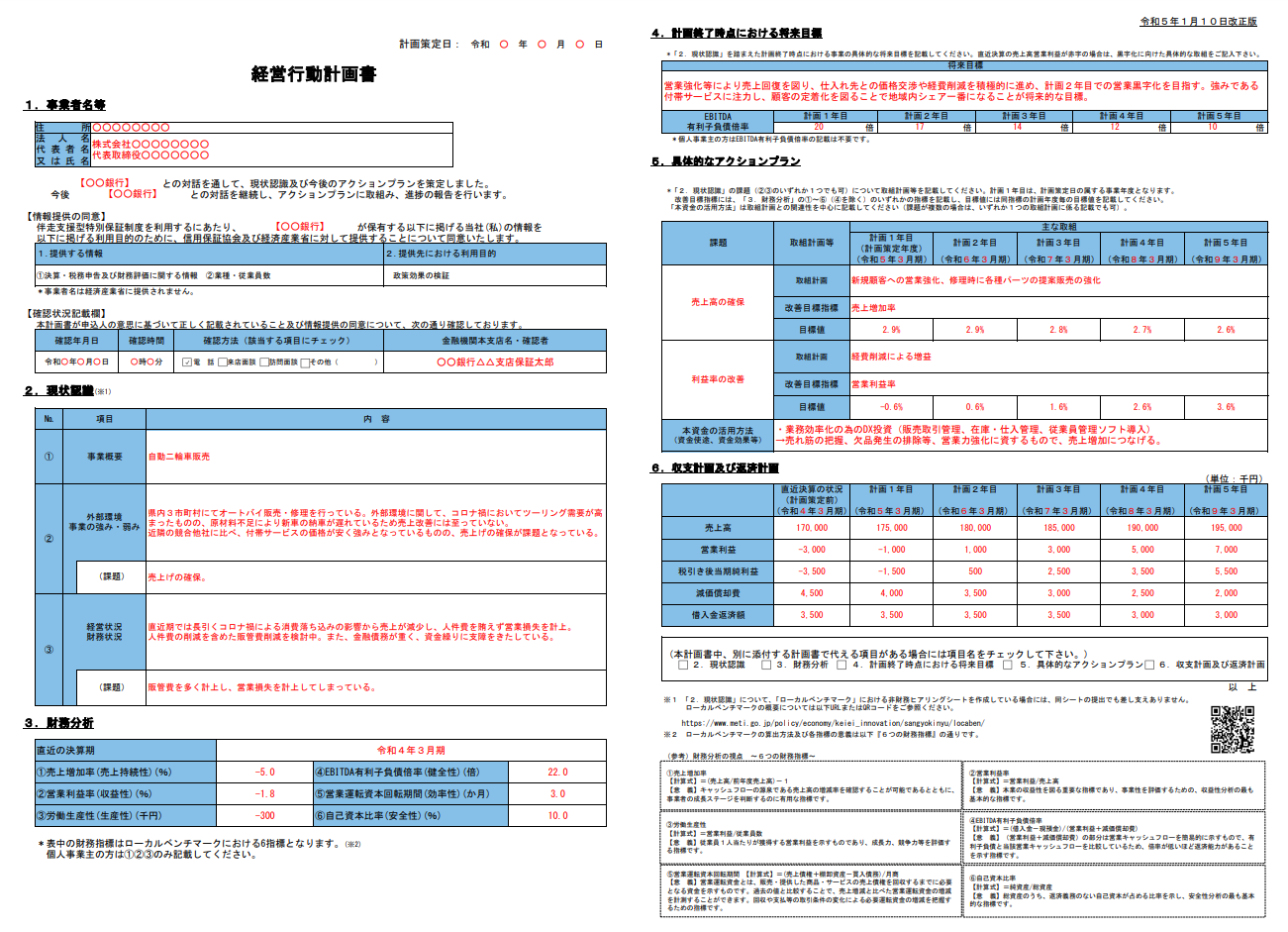

経営行動計画書の内容

申請手続きに必要な「経営行動計画書」は、金融機関との対話を通じて作成されます。ここではその内容について、まとめました。サンプルに沿ってみていきましょう。

出典:「経営行動計画書」のサンプル

1. 事業者名等

住所や法人名などの情報のほか、金融機関を通じて情報提供を行うことへの同意も明記します。また、それを金融機関が確認したことも記します。

2. 現状認識

企業の現在の状況について、整理する項目です。記載項目は、以下の①~③です。

①事業概要

②外部環境 事業の強み・弱み

③経営状況 財務状況

②と③には、それぞれの課題も記入します。

3. 財務分析

次に、直近の決算における財務分析を記載します。記載項目は、以下の①~③です。

①売上増加率 (売上持続性)

②営業利益率 (収益性)

③労働生産性 (生産性)

④EBITDA有利子負債倍率 (健全性)

⑤営業運転資本回転期間 (効率性)

⑥自己資本比率 (安全性)

4. 計画終了時点における将来目標

続いて、計画が終了した時点における目標を明確にします。「2. 現状認識」を踏まえ、計画終了時点における事業の具体的な将来目標を記載する必要があります。また、直近決算の売上高営業利益が赤字の場合は、黒字化に向けた具体的な取組を記入してください。

記載項目は、計画全体の「将来目標」のほか、「計画1年目」「計画2年目」「計画3年目」「計画4年目」「計画5年目」の「EBITDA 有利子負債倍率」です。

5. 具体的なアクションプラン

「2. 現状認識」で記載した課題に対し、具体的な改善計画と目標値を出します。記載項目は「取組計画」「改善目標指標」「目標値」で、計画1年目から5年目までの取組計画を立ててください。

また「本資金の活用方法(資金使途、資金効果等)」についても記載します。

6. 収支計画及び返済計画

収支計画とともに、返済計画を立てます。直近決算の状況と、計画1年目から計画5年目までの「売上高」「営業利益」「税引き後当期純利益」「減価償却費」「借入金返済額」を記入します。

まとめ

新型コロナウイルスの感染拡大は一定の落ち着きを見せつつありますが、その影響は長期化しています。また、世界的な原油高騰や不安定な社会情勢、長引く物価高など、多くの中小企業は引き続き厳しい状況におかれています。

経済の立て直しをはかるには、国内企業の大部分を占める中小企業への支援が欠かせません。また、責務返済だけでなく、将来に向けた新しい資金投資も必要です。

コロナ借換保証は、こうした資金面での問題を抱える中小企業を支える取り組みのひとつです。積極的に活用し、これから先の未来を見据えた経営に役立ててください。

参考:民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)を開始します