防衛費増額の財源として「増税」が掲げられたことが大きな話題を呼びました。岸田首相は2023年の増税は「ない」と明言しましたが、その後、2024年以降の法人税増税や復興特別所得税期間延長などの議論が進んでいます。

税金は国を支える大切な財源といえ、増税は社会経済に悪影響を与えかねません。いっぽうで、不安定な社会情勢を乗り越えようとしている中小企業向けの税制優遇制度も用意されています。

今回は、企業が増税に備えて知っておきたい税制優遇制度を3つ紹介します。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

中小企業技術基盤強化税制

中小企業技術基盤強化税制とは、製品の製造や技術改良などを目的とした試験研究を行った場合、その費用に応じて税制の優遇処置がとられる制度です。

概要や対象業者について、見ていきましょう。

概要

中小企業者等が試験研究を行った際、その試験研究費の額に一定割合を乗じて計算した金額が、その年度の法人税額から控除される制度です。

最大で調整前法人税額の25パーセントが控除対象となりますが、条件を満たした場合には上乗せ額があります。

対象事業者

対象となる事業者は、青色申告書を提出する中小企業者または農業協同組合等です。

対象となる試験研究費の額

制度の対象となる試験研究費の額は以下の①と②の合計金額です。

①次の費用のうち、所得金額の計算上、損金の額に算入されるもの

■製品の製造または技術の改良、考案もしくは発明に関わる試験研究に要する費用で、次のいずれかのもの

・原材料費、人件費、および経費

・委託費

・技術研究組合法第9条第1項の規定により賦課される費用

■対価を得て提供する新サービス研究として、次のすべてを満たす試験研究の費用

・機能の全部もしくは主要な部分が自動化されている機器、技術を用いて行われる情報の収集

・その収集により蓄積された情報について、情報解析専門家によってソフトウェアを用いて行われる分析

・その分析により発見された法則を利用した新サービスの設計

・それらの結果が、新サービスの目的と合致することの確認

②上記の費用で、各事業年度において研究開発費として損金経理をした金額のうち、棚卸資産もしくは固定資産の取得費用の額、または繰延資産となる費用の額

中小企業者等税額控除限度額

税額控除の限度額は、試験研究費の区分ごとに計算した税額控除割合 (小数点以下3位未満切捨て) を元に算出されます。試験研究費の区分と税額控除割合の計算は、以下のとおりです。

①試験研究費割合が10パーセント以下の場合

■下記「増減試験研究費割合が9.4パーセントを超える」以外の場合

税額控除割合=12%

■増減試験研究費割合が9.4パーセントを超える場合

税額控除割合(17%を上限)=12%+{(増減試験研究費割合-9.4%)×0.35}

②試験研究費割合が10パーセントを超える場合

税額控除割合(上限17%)=(上記の割合)+{(上記の割合)×控除割増率}

※控除割増率(上限10%)=(試験研究費割合-10%)×0.5

税額控除上限額

税額控除限度額が調整前法人税額の25パーセントに相当する金額を超える場合、25パーセントに相当する金額が税額控除の上限額です。

ただし次の場合は、それぞれ控除上限金額に加算があります。

①増減試験研究費割合が9.4パーセントを超える事業年度

■上乗せ額…調整前法人税額×10%

②試験研究費割合が10パーセントを超える事業年度

■上乗せ額…調整前法人税額×{(試験研究費割合-10%)×2}

※{(試験研究費割合-10%)×2}は10%が上限

③基準年度比売上金額減少割合が2パーセント以上であり、試験研究費の額が基準年度試験研究費の額を超える事業年度

■上乗せ額…調整前法人税額×5%

なお、③はほかの条件と重複して適用が可能ですが、①と②の重複適用はできません。①が優先的に適用されます。

賃上げ促進税制

賃上げ促進税制とは、賃上げや人材育成への投資を行う企業に対して、法人税額または所得税額を控除する仕組みです。

概要や対象業者について、見ていきましょう。

概要

企業者が一定の要件を満たした上で前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税から税額控除できる制度です。個人事業主の場合は、所得税から控除されます。

対象事業者

青色申告書を提出する全企業が対象です。

適用要件

賃上げ促進税制適用の要件には、通常要件のほか、税額控除率が上乗せされる上乗せ要件があります。また、大企業向けと中小企業向けでも要件が違います。

それぞれの適用の条件と税額控除額は以下のとおりです。

中小企業向け

【通常要件】

雇用者給与等支給額が、前年度と比べて1.5%以上増えていること

■税額控除

雇用者給与等支給増加額の15%が、法人税額または所得税額から控除されます。

【上乗せ要件①】

雇用者給与等支給額が、前事業年度より2.5%以上増えていること

■税額控除

税額控除率を15%上乗せ

【上乗せ要件②】

教育訓練費の額が、前事業年度より10%以上増えていること

■税額控除

税額控除率を10%上乗せ

大企業向け

【通常要件】

継続雇用者給与等支給額が、前事業年度より3%以上増えていること

なお、資本金10億円以上かつ従業員数1,000人以上の企業については、上記の要件に加え、マルチステークホルダー方針を公表していることが必要です。

■税額控除

控除対象雇用者給与等支給増加額の15%が、法人税額または所得税額から控除されます。ただし、税額控除額は、法人税額又は所得税額の20%が上限です。

【上乗せ要件①】

継続雇用者給与等支給額が、前事業年度より4%以上増えていること

■税額控除

税額控除率を10%上乗せ

【上乗せ要件②】

教育訓練費の額が、前事業年度より20%以上増えていること

■税額控除

税額控除率を5%上乗せ

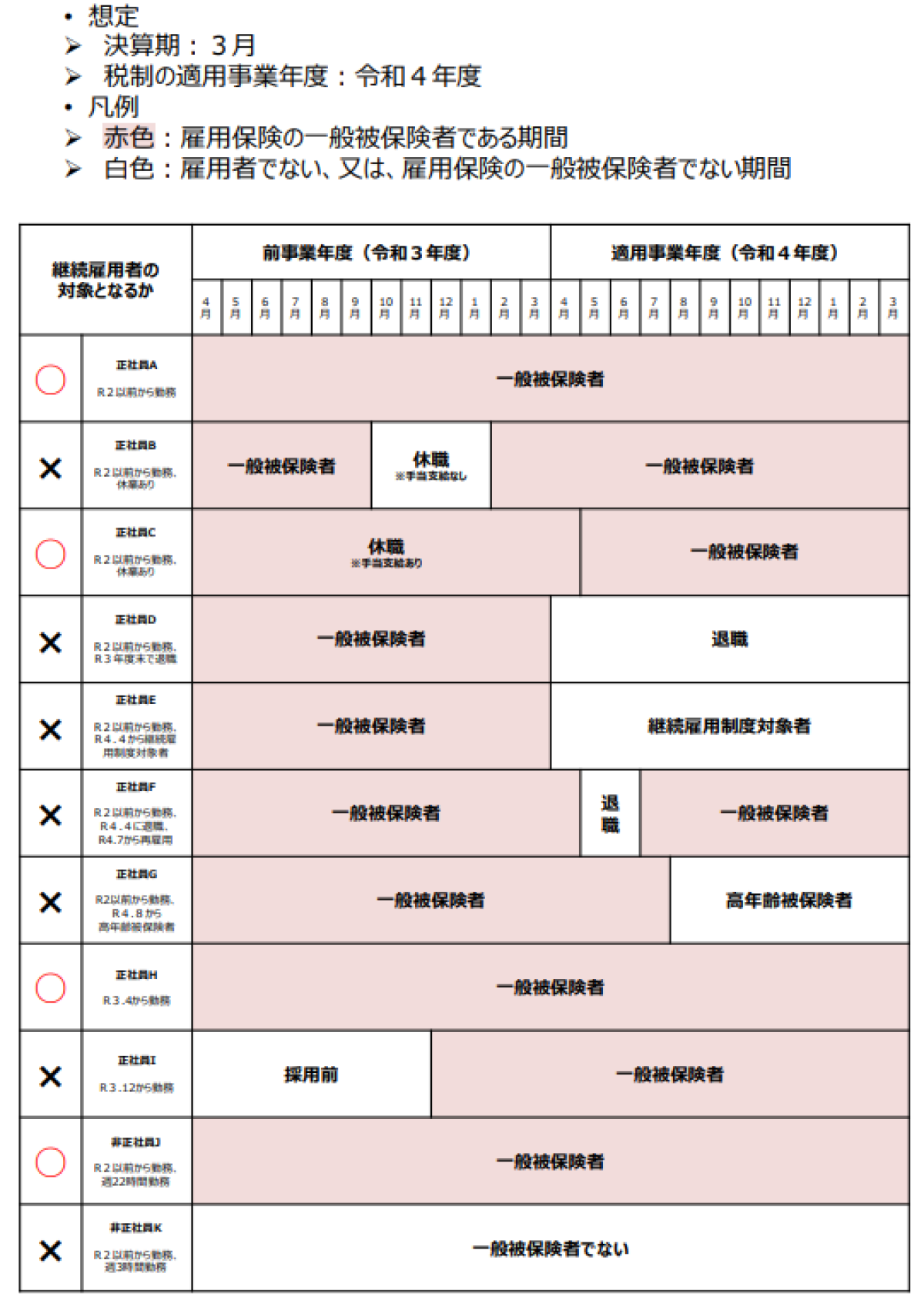

継続雇用者とは

継続雇用者とは、前事業年度・適用事業年度において、以下の①~③のすべてに該当する者のことです。

①全ての月分の給与等の支給を受けた国内雇用者である

②全ての期間において雇用保険の一般被保険者である

③全てまたは一部の期間において高年齢者雇用

なお、以下の場合は対象外です。

■新たに採用された者または退職した者

■産休・育休等により休職し、給与等の支給がない月があった者

■パート・アルバイト・時短勤務等により、雇用保険の一般被保険者でなかった者

■高年齢者雇用安定法に定める継続雇用制度の対象となった者

継続雇用者のイメージは、以下の画像も参考にしてください。

出典:大企業向け「賃上げ促進税制」 御利用ガイドブック

中小企業投資促進税制

中小企業投資促進税制とは、中小企業が生産性向上を目的に設備投資を行う際に受けられる税額控除です。

概要や対象業者について、見ていきましょう。

概要

中小企業において、生産性向上等を図るために一定の設備投資を行った場合に30%の特別償却または7%税額控除のいずれかの適用を受けられる措置です。

2021年度の税制改正で延長が認められ、適用期限は令和4年度末までになりました。この改正時には、不動産業・物品賃貸業、商店街振興組合等対象事業者に追加されています。

対象事業者

対象の事業者は、以下のいずれかです。

■中小企業者等(資本金額1億円以下の法人、農業協同組合、商店街振興組合等)

■従業員数1,000人以下の個人事業主

対象業種

主な対象業種は、以下の通りです。

■製造業

■建設業

■農業、林業、漁業、水産養殖業

■鉱業

■卸売業

■道路貨物運送業、倉庫業、港湾運送業

■ガス業

■小売業

■料理店業等

■一般旅客自動車運送業、海洋運輸業及び沿海運輸業、内航船舶賃貸業、旅行業

■こん包業

■郵便業、通信業

■損害保険代理業およびサービス業(映画業以外の娯楽業を除く)

■不動産業

■物品賃貸業

ただし、風俗関連事業者は除きます。

対象設備等

対象となる設備は、以下の①~⑤です。

①機械および装置

②測定工具および検査工具

③一定のソフトウェア

④貨物自動車

⑤内航船舶

まとめ

増税は企業にとっても、個人にとっても嬉しくないニュースです。しかし国の運営は、税収無くしては成り立ちません。その用途についてはしっかり考える必要がありますが、納税自体は欠かすことのできない重要なシステムです。

今後、社会的ニーズや国際的な課題を解決するためにさらなる増税が行われることもあるかもしれません。そうしたときには、税制優遇処置などの制度をしっかり活用することが大切です。

支援制度や助成金に関する情報はこまめに収集し、補助事業を上手に活用しながら、負担を減らしていきましょう。