多くの企業でデジタル化の促進が求められる中、中小企業においてはデジタル化の普及率に差があります。その要因のひとつが、ソフトウェアやクラウドサービス等のデジタルツールを活用できているかどうかという点です。

令和5年5月17日より、都内中小企業者を対象とした「中小企業デジタルツール導入促進支援事業」の募集が始まります。本支援事業は、デジタルツール導入に関する費用を助成し、デジタル化を推進するのが目的です。

これまでコストや環境面などの理由から、デジタルツール導入をためらっていた都内中小企業の対象事業者は、ぜひこの記事を参考にしてください。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

中小企業におけるデジタルツール導入の現状

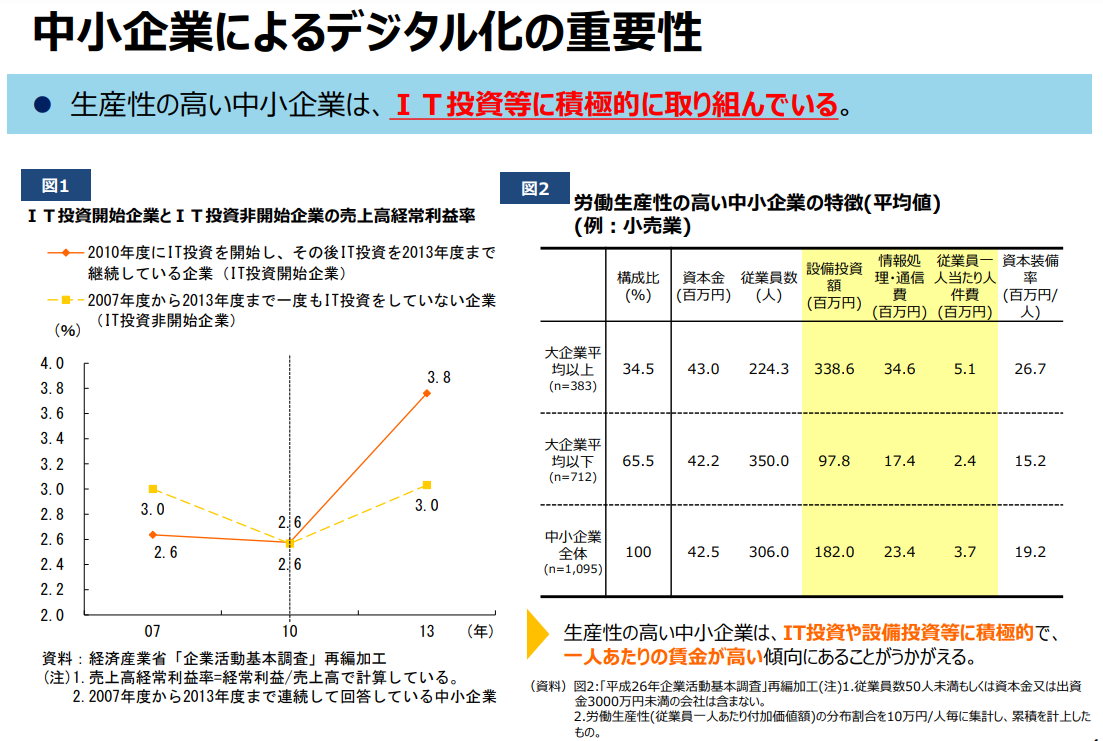

労働生産性の高い中小企業は、IT投資・設備投資等に積極的であり、一人当たりの賃金が高い傾向にあります。さらに、IT投資を継続した企業と一度も行っていない企業とでは、売上高経常利益率に大きな差が生じています。

出典:中小企業のデジタル化に向けてより抜粋

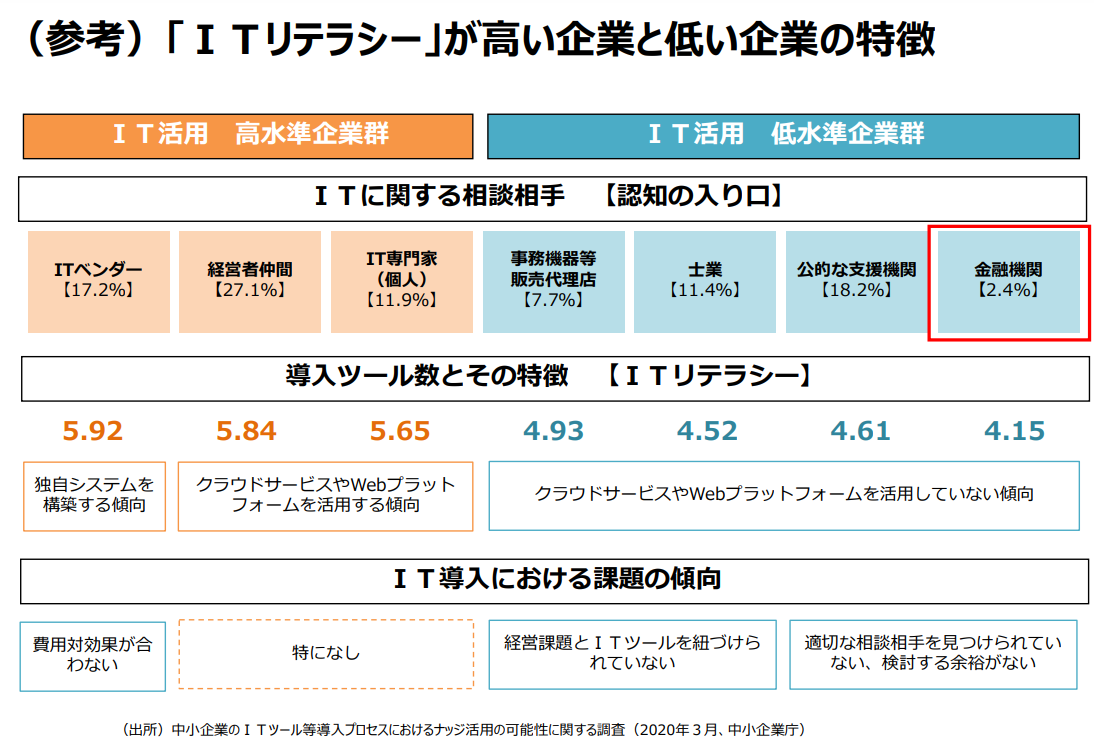

また、ITリテラシー(ITに関する要素を適切に理解し活用する能力)が低いとされている企業では、クラウドサービスやWebプラットフォーム等を活用しきれていないのが現状です。

出典:中小企業のデジタル化に向けてより抜粋

中小企業によっては、クラウドサービスやソフトウェアが理解しにくく扱いづらかったり、デメリットの方が大きいため十分に活用できていなかったりといった側面を抱えています。しかし、これらのデジタルツールをうまく使えば、従来よりも負担を抑えて業務の効率化を図れる可能性があります。

また、新型コロナウイルス感染症の影響により、多くの企業がリモートワークの導入を余儀なくされました。もしクラウドサービスやソフトウェアが普及していたら、リモートワークへの対応はよりスムーズに行われていたでしょう。デジタルツール導入が遅れている中小企業を支援し、デジタル化や企業活動の促進を支援する取り組みは、ますます重要になってきているといえます。

中小企業デジタルツール導入促進支援事業とは

都内中小企業者が新たにデジタルツール(※)を導入する際に、必要な費用の一部を助成します。企業の継続的な成長や発展をサポートするため、事業活動のデジタル化を推進させます。

(※)本事業におけるデジタルツールとは、一般市場で販売している(事務局が製造元もしくは正規販売代理店のホームページ等で価格・仕様・サービス内容等が確認可能である)「パッケージ製品のソフトウェア」並びに「クラウドサービス」を指します。なお、スクラッチ開発のシステム構築(ゼロベースからの新規システム開発)や、ハード機器(PC、タブレット、読取機器等)は除外します。

助成対象事業

以下(1)~(3)の全てを満たすものが対象です。

(1)自社の事業活動におけるデジタル化を促進する目的で、市販(パッケージ製品)のソフトウェアもしくはクラウドサービスを新たに取り入れる。

(2)自社業務の継続的な成長や発展を、将来にわたって取り組むものである。

(3)(1)の導入に要する合計費用(※)が10万円以上(小規模企業者は7万5千円以上)である。

(※)ソフトウェアもしくはクラウドサービスを複数組み合わせて取り入れる場合は、その合計額とします。また、年払いや月払いにおいては、助成対象期間内(最長1年間)に支払いが完了するサービス料金の合計額です。

◆助成対象事業のイメージ例

・財務会計、人事労務、給与計算、税務管理等のソフトウェアもしくはクラウドサービスを複数組み合わせ、新たに取り入れることでバックオフィス業務の工数を減らす。

・RPAツールを新たに取り入れ、バックオフィスに要する単純作業を自動化し工数を減らす。

・グループウェアやコミュニケーションツールを新たに取り入れることにより、社内コミュニケーションの活性化やナレッジ共有を推進する。

・マーケティングオートメーションツールを新たに取り入れ、営業・マーケティング活動を推進する。

【助成対象外事業】

以下①~⑦に挙げる例の他、申請要件や助成対象経費に相当しないものは全て対象外となります。

| ①ハード機器全般並びに汎用性の高いソフトウェア | 例)製造装置や移動販売車両、ITツールの購入等 |

|---|---|

| ②社内の通信環境やテレワーク環境の整備・増強 | 例)LAN配線工事、ルーター設置、テレワーク用のネットワーク環境設置や機器購入 |

| ③導入済みソフトウェア・クラウドサービスにおけるライセンス・ユーザー数の追加等 | ※ただし既存ツールへの新機能追加に要する費用は助成対象です。(導入済み販売管理ソフトウェアにインボイス制度対応機能を新規追加等) |

| ④スクラッチ開発(パッケージ製品を使用せず開発をゼロから実施する場合)並びにソフトウェア・クラウドサービスを新規導入せず、委託のみ実施する場合 | 例)小売店が自社のECサイトを新たにスクラッチ開発し、インターネット経由で販売に着手 |

| ⑤既存のECサイトや予約サイトへの出店費用 | ※ただし以下の場合は助成対象とします。 ・自社専用ECサイト構築のため、市販のパッケージソフトウェアもしくはクラウドサービスを新規導入 ・既存ECサイトや予約サイト出店を効率化するため、管理ソフトウェアもしくはクラウドサービスを新規導入 |

| ⑥顧客負担分の費用がソフトウェア代金に含まれる場合(事務局が売上原価に該当するとみなすもの)、リース・レンタル契約を結んでいるソフトウェア | 例)ツール購入等において、第三者への賃貸、贈呈、販売等を目的としているもの |

| ⑦その他 | 例1)恒常的に利用されず、緊急時等の一時的利用を目的である場合、例2)中小企業者ではない場合(一般社団法人、特定非営利活動法人、学校法人等) |

助成対象経費

以下①~⑥の条件を満たし、かつ下記の「助成対象経費一覧」に記載されている経費を助成対象とします。

①助成対象事業を行うために必要な最小限の経費である。

②助成対象期間内に発注もしくは契約、取得、実施、支払いが完了すると見込まれる。

③助成対象(助成対象経費一覧をご参照ください)について写真や帳簿類等の報告書類で確認でき、かつ新たなデジタルツール導入による事業活動の継続的な成長・発展に関連するものと確認できる。

④財産取得においては、所有権等が助成事業者(申請者)へ帰属する経費である。

⑤デジタルツール導入に応じた初期設定、カスタマイズ、運用・保守・サービス委託を実施する場合、委託内容を主要業務とする業者に直接委託・契約するものである。

⑥外貨建てによる見積書等の場合、円貨建てに換算した経費である。

| 経費区分 | 内容 |

|---|---|

| ソフトウェア導入費 | 新規導入するソフトウェア(パッケージ製品)、並びにその導入に応じた初期設定、カスタマイズ、運用・保守・サポートに必要な経費 〈助成対象外の例〉 ・汎用性が高く一般的に使用されているソフトウェア(OS、文書作成ソフト、表計算ソフト、プレゼンテーションソフト等) ・中古品、自社製品の購入 ・自社で製造する際に要する経費 ・開発要素が付随するもので、仕様書等で詳細が確認できないもの ・自社販売が目的のソフトウェア ・最低限の必要性(数量・スペック)を超過する箇所 ・導入が数か月など短期間 ・パッケージ製品のソフトウェアを活用することなくフルスクラッチ開発を実施 ・製造元もしくは正規販売店ホームページ等で、一般販売されているソフトウェアであることが確認できないもの |

| クラウド利用費 | 新規導入するクラウドサービス(パッケージ製品)、並びにその導入に応じた初期設定、カスタマイズ、運用・保守・サポートに必要な経費 〈助成対象外の例〉 ・従量課金方式である ・最低限の必要性(数量・スペック)を超過する箇所 ・導入が数か月など短期間 ・製造元もしくは正規販売店ホームページ等で、一般販売されているソフトウェアであることが確認できないもの |

【助成対象外経費】

原則として、上記【助成対象経費】【助成対象経費一覧】に記載されていない経費は全て対象外です。また、自社の通常業務とされているものに要する経費や、一般価格・市場相場等と比較して極端に高額であったり、委託先や契約・実施・支払い等が不適切であったりする経費も対象外とします。

また申請書に記した経費であっても、交付決定後に助成対象としてふさわしくないと明らかになった場合は、助成対象外となります。

助成対象外経費の具体例は以下の通りです。

・間接経費(消費税、収入印紙代、振込手数料、自社の旅費交通費、保険料、通信費、飲食費、雑費等)

・通信費(Wi-Fi月額料金、携帯電話通話料金、インターネット回線・プロバイダー料金等)

・ポイントカード等で取得したポイント分による購入。

・調査、提案、打ち合わせ等に関する費用並びにコンサルタント的要素が含まれている。(導入するデジタルツールのカスタマイズ開発を実施する場合、要件定義フェーズは助成経費対象外とします)

・社会通念上、公的資金の用途として不適切とみなされるもの。

助成率・限度額

【助成率】

助成対象として承認される経費の1/2(小規模企業者は2/3)以内※千円未満切り捨て

【助成限度額】

100万円(申請可能な助成金の下限額は5万円)

※助成率を乗じた金額の超過分は自己負担となります。

※助成対象経費が10万円(税抜)〈小規模企業者は7万5千円(税抜)以上〉より小さい金額での申請は不可です。

助成対象期間

助成対象期間は、交付決定日の翌月1日から1年間です。この期間に、申請した内容の契約、取得、実施、支払い等をする必要があります。

申請要件

申請においては以下①~④を全て満たすことが条件です。

①中小企業者(株式会社、合名会社、合資会社、合同会社、有限会社、個人事業主)もしくは中小企業団体で、大企業が実質的に経営に関与していないものとします。

②法人もしくは個人事業主に該当し、申請時に各要件を満たしているものとします。

◆法人

・東京都内に登記簿上の本店もしくは支店を設けており、登記簿謄本(履歴事項全部証明書)が提出可能である。

・東京都内で事業を実施している。

・必要書類が全て提出可能である。

◆個人事業主

・都内税務署へ「個人事業の開業届」を提出済みであり、その写し(税務署受付印のあるもの)が提出可能である。

・東京都内で事業を実施している。

・必要書類が全て提出可能である。

③取組の実施場所について、以下(Ⅰ)(Ⅱ)のいずれにも該当することが条件です。

(Ⅰ)申請者の本社・事業所・工場等であり(賃貸を含む)、加えて下記の条件を満たすこと。

| 実施場所 | 条件 |

|---|---|

| 東京都内 | 申請時点において東京都内に登記簿上の本店もしくは支店がある |

| 東京都外 | 申請時点において東京都内に登記簿上の本店があり、実施場所が神奈川県、埼玉県、千葉県、群馬県、栃木県、茨城県、山梨県に所在している |

(Ⅱ)完了検査時、導入ソフトウェア・クラウドサービスの使用、並びに支払関連の経理関係書類の確認が可能である。

④以下(A)~(L)全ての条件を満たす必要があります。

(A)国・都道府県・区市町村等から、助成対象として申請した内容と同一の助成金もしくは補助金の交付を、重複して受けていない。(過去に受けた場合も含みます)また、交付決定後も受けていない。

(B)一事業者につき一申請とする。また、公社が同一の内容で行う他の助成事業に併願申請していない。

(C)事業税を滞納していない。なお、新型コロナウイルス感染症の影響で国税・地方税の徴収(納税)猶予が認められている場合は、徴収(納税)猶予許可通知書の写しを提出する。

(D)東京都並びに公社への賃料・使用料等の債務支払いが滞っていない。

(E)過去に公社・国・都道府県・区市町村等から受けた助成で、不正等の事故を起こしていない。

(F)過去に公社から助成金を交付されている者は、所定期日までに「企業化状況報告書」や「実施結果状況報告書」等が提出済みである。

(G)助成事業終了後も引き続き、自社の継続的な成長や発展についてのプランを用意している。

(H)民事再生法もしくは会社更生法による申立て等、助成事業の継続に関する不確実な状況が存在しない。

(I)助成事業の実施において要する許認可を取得し、関係法令を遵守する。

(J)暴力団関係者や金融・貸金業等、公的資金の助成先として、社会通念上不適切とみなされない。

(K)その他、連鎖販売取引、送り付け商法、催眠商法等、公的資金の助成先として不適切とみなされない。

(L) これまでに中小企業デジタルツール導入促進支援事業(当助成事業)で採択を受けた場合は、令和4年12月1日時点で助成金額が確定している。また、対象ツールが過去に採択されたツールと同一目的のものではない。

申請期間

本助成事業は申請前の事前予約が必須です。期間内に事前予約フォームより手続きを行ってください。

◆申請エントリー期間

令和5年5月17日~6月7日

※事前予約受付期間内でも、予算額に達し次第、受付を終了する場合があります。

◆本申請期間

令和5年6月13日~6月27日

提出書類

| 提出書類 | 法人 | 個人 |

|---|---|---|

| 申請前確認書 | 〇 | 〇 |

| 交付申請書 | 〇 | 〇 |

| 登記簿謄本 | 〇 | ー |

| 開業届 | ー | 〇 |

| 事業税納税証明書 | 〇 | 〇 |

| 住民税納税証明書 | 〇 | 〇 |

| 仕様書・見積書(※1) | 〇 | 〇 |

| 見積限定理由書(※2) | 〇 | 〇 |

| 小規模企業者関連書類(該当する場合) | 〇 | ー |

| ツール導入にあたってのチェックシート | 〇 | 〇 |

(※1)基本的に該当する場合のみ必要ですが、カスタマイズ等を実施する場合は必須です。

(※2)仕様書・見積書について、100万円以上の委託費で2社以上の見積書が取得できない場合に必要となります。

【申請書類の提出方法】

申請方法の詳細は、事前予約を行った方に案内されます。

申請から助成金振込までの流れ

①申請前の事前予約を行う

②申請方法の案内を受け申請書を作成する

③申請書を提出する

④審査が行われる(6月下旬~8月中旬)

⑤審査完了順に交付決定が行われる(第1回:7月下旬、第2回:8月下旬)

⑥対象期間内に助成対象事業を実施する(第1回:令和5年8月1日 ~ 令和6年7月31日

第2回:令和5年9月1日 ~ 令和6年8月31日)

⑦事業終了後、実績報告書を提出する

⑧完了検査が行われ、約2か月後に助成金額が確定する

⑨助成金額の確定通知に基づき、助成金を請求する

⑩助成金が振り込まれる

中小企業デジタルツール導入促進支援事業活用のメリット

本支援事業を活用してソフトウェア購入やクラウドサービスを導入することで、企業には以下のようなメリットがあります。

・コストカット

コンピューターのデータを全て自社で保有・管理し運用するには、多額の費用を負担する必要があります。その点デジタルツールを活用すれば、機材購入費・システム構築費・管理の人件費などを削減できるため、業務の効率化が図れます。

・導入の敷居が低くなる

ソフトウェアやクラウドサービスは、製造元があらゆる設定や管理を用意してくれます。ITの専門知識を持った人がいなくてもすぐに運用できるので、自社でシステムを構築するよりも敷居が低いと言えるでしょう。

・経営判断に役立つ

デジタルツールを活用すれば、経営状況をデータとして「見える化」できます。このデータをAI等で分析することにより、最良の経営判断や資源配分が行えます。

・BCP(事業継続計画)の対策になる

多くのクラウドサービスではサーバーを多重化しており、障害が起きた場合でもサービスの継続利用が可能です。よって、災害やサイバー攻撃などの非常時でも、事業継続や早期復旧がしやすいという利点があります。

まとめ

ソフトウェアやクラウドサービスを取り入れれば、業務の効率化だけでなく、将来的な収益の増加が見込めます。また、デジタル化を運用し人件費や作業コストを見直すことで、人材をより最適に配置できるでしょう。

デジタルツールを導入せずに事業活動を続ければ、うまく活用している他の中小企業に対し、競争力で遅れを取るかもしれません。これまでさまざまな事情でデジタルツールを敬遠していた対象事業者は、ぜひこの機会に本支援事業の活用を検討してみてはいかがでしょうか。